Какво представляват облигациите - основи на инвестирането в корпоративни срещу общински облигации

Когато много хора чуят думата „облигации“, те са склонни да мислят за корпоративни облигации - тези, емитирани от големите компании в очите на обществеността. На пазара на облигации обаче има много повече от това. Всъщност общинските облигации са друга популярна опция за тези, които искат да пробият в света на облигационното инвестиране.

Докато корпоративните и общинските облигации споделят много от едни и същи характеристики, в действителност те са много различни зверове. Разбирането на разликата между двете може да ви помогне да решите кой вид облигация е най-подходящ за вас и да се приведе в съответствие с вашите финансови нужди и инвестиционна стратегия.

Основи на облигациите

Облигацията е дългов инструмент или заем, издаден с цел заемане на пари. Когато купувате облигация, това, което по същество правите, е да се съгласите да заемате на емитента определена сума пари за предварително определен период от време. Като цяло, в замяна, кредитополучателят се съгласява да извършва лихвени плащания с фиксирана лихва през целия срок на облигацията. След като срокът на облигацията приключи, кредитополучателят е длъжен да погаси изцяло главницата.

Има някои вариации на облигации, които се отклоняват от този основен модел. Например облигациите с нулев купон не извършват лихвени плащания, а вместо това са достъпни за покупка с отстъпка от номиналната стойност. Облигация с нулев купон с номинална стойност от 10 000 долара и 10-годишен матуритет може да се търгува днес само за 60% от номиналната стойност или 6 000 долара, което означава, че ще платите 6 000 долара по-напред, но ще я осребрите след 10 години за изплащане от 10 000 долара.

Налични са и други видове облигации. Обаче облигационните облигации са най-често срещаните.

Има два начина да печелите пари, като инвестирате в лихвоносни облигации: Можете да държите облигации и да събирате лихвени плащания в рамките на съответните им условия, или можете да продадете облигациите си с премия, преди да паднат. Тъй като стойността на облигациите може да расте нагоре или надолу в зависимост от пазарните условия, може да можете да продадете облигациите си за повече от това, което сте платили за тях.

Фактори като лихвени проценти и рейтинг или ефективност на компанията могат да повлияят върху стойността на вашите облигации. Облигациите и лихвите са склонни да имат обратна връзка. Когато лихвените проценти се покачат, цените на облигациите обикновено падат - а от друга страна, понижените лихвени проценти правят облигациите, плащащи по-високи лихви, по-привлекателни. Оценката на емитента също може да повлияе на цените на облигациите, така че когато рейтингът се повиши, също и цените на облигациите. По същия начин, ако купите корпоративна облигация и издателят излезе с декларация за положителна печалба, може да видите номиналната стойност на вашата облигация да нараства.

Корпоративни облигации

Корпоративните облигации са заеми, които се издават от корпорации. Компаниите често издават облигации за заплащане на неща като изследвания и разработки, оперативни разходи и разширяване. Корпоративните облигации са подкрепени от способността на дружеството-издател да изплаща заемите, обикновено чрез продажби, операции и активи.

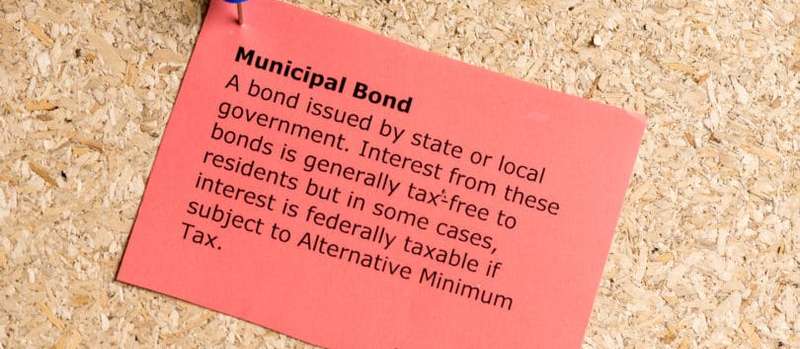

Общински облигации

Общинските облигации или „муни облигации“ за кратко са заеми, издадени от държавни структури или общини. Общинските облигации обикновено се използват за финансиране на обществени проекти като инфраструктура, ремонт на пътища, болници и училищни системи.

Това са двата най-често срещани типа общински облигации:

- Общи облигационни облигации. Наричани „GO облигации“ за кратко, те са подкрепени от пълната вяра, кредит и данъчна сила на емитента, който обикновено е град, щат, окръг или населено място.

- Приходни облигации. Тези облигации са подкрепени от приходите, генерирани от проектите, които са издадени за финансиране.

Облигациите с общо задължение обикновено се считат за по-безопасни от приходните облигации, тъй като емитентът може да използва всякакви средства, необходими за изплащане на своите кредитори. Например, градът може да събира данъци, ако е необходимо, за да извърши насрочени облигационни плащания.

За разлика от тях, облигациите за приходи разчитат на доходите от конкретен проект, за да изплатят заемодателите. Например, ако градът издава облигации за приходи, за да изгради нов пътно плащане, парите, събрани от пътуващите с пътници, могат да бъдат използвани за извършване на планове за плащания на облигационерите.

Приходните облигации са малко по-рискови от общите облигационни облигации, тъй като способността на емитентите да погасяват облигационерите е обвързана директно с конкретен поток от приходи. За разлика от общите облигационни задължения, община не може просто да използва други ресурси, за да се възползва от задълженията си. Ако въпросният проект не генерира достатъчно приходи, въпросният емитент рискува да провали или да не извърши плащания, както се предполага.

Рискове от инвестиране в облигации

Както корпоративните, така и общинските облигации идват с известна степен на риск. Разбирането на тези рискове е критична част от правилната инвестиция.

- Риск по подразбиране. По подразбиране е неизпълнението на издаващата страна да извърши плащанията по график. Емитентът на облигации се счита за неизпълнен, ако не успее да извърши лихвено плащане или да върне главницата на облигационерите им. В действителност, ако емитентът закъснява дори с един ден при планирано плащане, това се счита за неизпълнение. За да сведете до минимум риска от получаване на удар от неизпълнение на облигация, можете да закупите облигация с висок кредитен рейтинг. Емитентите с благоприятни рейтинги се считат за по-стабилно финансово и има по-малка вероятност да не изпълнят задълженията си. Ако купите облигация с по-нисък кредитен рейтинг и по-висок риск по подразбиране, обикновено сте възнаградени с по-висок лихвен процент. Облигациите, които се считат за по-безопасни, обикновено плащат по-малко, защото поемате по-малък риск, когато ги купувате.

- Лихвен риск. Когато купувате облигация, заключвате парите си в определен период от време, точната дължина на която се определя от конкретните условия на облигацията. По този начин можете да загубите от възможността да закупите други облигации, предлагащи по-изгодни лихвени проценти. Нещото, което трябва да запомните за лихвите, е, че те могат да се променят с течение на времето и че е възможно една и съща компания или община да емитира облигации с определен процент една година, а при по-висок процент година или две по-надолу по линията.

- Риск на повикване. Когато емитентът изиска облигация, той я изкупува преди датата на падеж. Ако условията на облигацията позволяват на емитента да упражнява опция за обаждане, емитентът може да се възползва от по-ниски лихвени проценти, да извика облигациите и да ги преиздаде с по-ниска лихва. Ако това се случи с вас като облигационер, вие получавате главницата си обратно в пълен размер - но ако искате да върнете тези пари обратно в облигации, най-вероятно ще останете да инвестирате в нещо, което плаща по-ниска лихва.

Например, да кажем, че купувате 10-годишна облигация с лихва 2%. Ако лихвите се повишат през следващите няколко години и същата компания започне да издава облигации, плащащи 4%, вероятно вашите облигации ще загубят стойност. Ако ги продадете преди да узреят, вероятно ще загубите главницата си.

От друга страна, хубавото на облигациите е, че без значение каква е пазарната стойност по това време, ако ги задържите до падежа им, няма да загубите нито една от главниците си, стига емитентът да няма “ t по подразбиране.

Оценки на облигации

Както общинските, така и корпоративните облигации следват рейтингова система, която позволява на инвеститорите да придобият представа за това как емитиращите финансово финансират. Оценките не могат да ви предпазят от лихвен риск, но могат (до степен) да ви предпазят от риск по подразбиране.

Колкото по-висок е рейтингът на облигациите, толкова по-малка е вероятността емитентът да не изпълни задълженията си. Корпоративните и общинските облигации се оценяват по един и същи начин.

Това са трите основни рейтингови агенции, използвани за оценка на облигации:

- Standard & Poor's (S&P)

- Мудис

- пор

S&P и Fitch използват подобна рейтингова система, докато системата на Moody е малко по-различна. Корпоративните или общинските облигации с оценка BBB- или Baa3 или по-висока се считат за инвестиционен клас, което означава, че носят нисък риск от неизпълнение. От друга страна, облигациите, класирани под BBB- или Baa3, се считат за нежелани облигации, което означава, че е по-вероятно да не изпълнят задълженията си.

Как се различават корпоративните и общинските облигации

Въпреки че корпоративните и общинските споделят много от едни и същи черти, има редица ключови разлики между тях.

Гражданска цел Vs. печалба

Корпоративните облигации се използват за набиране на капитал, така че компаниите да продължат да оперират и от своя страна да правят пари. Общинските облигации се различават по това, че се използват за финансиране на публични проекти и поддържат безпроблемно функциониране на градове, градове и градове.

Често целта на проектите, финансирани от общински облигации, са да подобрят качеството на живот на тези, които пребивават в местните емитенти. В тази връзка мнозина са склонни да привличат общински облигации към нестопанските организации, тъй като целта на тяхното издаване не е да печелят пари, а да предлагат услуги на обществото. Дори пътните пътища и мостовете, които често се финансират от общински облигации, не се считат за „печеливши“ по същия начин, както публичните компании. Докато пътните пътища и мостовете носят приходи, тези пари често се използват, за да ги поддържат актуализирани и поддържани - не просто се навиват в нечия банкова сметка.

Инвеститорите в облигации, които са ангажирани с инвестиране в общност или граждани, обикновено избират общински облигации над корпоративните облигации. Общинските облигации често се издават за изграждане на болнични системи, разработване на жилищни проекти в квартали с недостатъчно обслужване, обновяване на училища и почистване на паркове и градини в общността. За разлика от тях корпоративните облигации често се използват за разработване на продукти, които една компания след това продава с цел печалба.

Състояние на освобождаване от данъци

Лихвата, спечелена от корпоративните облигации, подлежи на облагане с федерални, щатски и местни данъци. Въпреки това, с общински облигации лихвата, която печелите, винаги е освободена от федерални данъци и ако закупите облигация, издадена от държавата, в която пребивавате, лихвата, която печелите, може да бъде освободена и от държавни и местни данъци..

Освен това, ако закупите общинска облигация, която е емитирана от една от териториите на САЩ (като Пуерто Рико, Вирджинските острови и Гуам), лихвите също се освобождават както на федерално, така и на щатско ниво. По тази причина общинските облигации са склонни да се харесат на онези, които попадат в скоби за високи доходи.

Лихвени проценти и доходи

Някои хора използват взаимозаменяемите термини „лихвен процент“ и „доходност“, но всъщност са доста различни. Лихвеният процент е сумата на лихвата, която издателят на облигацията се съгласява да ви плати, докато доходността е нормата на възвръщаемост въз основа на текущата цена на облигацията. Единственият път, когато лихвеният процент и доходността са същите, е когато облигацията струва първоначалната си номинална стойност.

Да речем, че купувате облигация с номинална стойност от 10 000 долара и 5% лихва. Ако това е така, можете да очаквате 500 долара годишно лихва.

Нека сега да кажем, че същите облигации от 10 000 долара намаляват вследствие на пазарните условия и в резултат на това номиналът му е едва 5000 долара. В този случай новата му доходност е 10%, но лихвеният процент остава 5%. Ако приемем, че емитентът извършва плащанията си по график, вие все още получавате 500 долара годишно с лихвени плащания, но доходността ви е само 5%, докато някой, който закупи облигациите на новата си цена, получава същите 500 долара лихва, но присвоява печалба от 10%.

Като цяло корпоративните облигации обикновено предлагат по-високи лихвени проценти и печалби от общинските облигации. Според финансовите стратегии на WM, средната доходност по общинските облигации е била малко над 4% от 2005 г. до 2015 г., докато средната доходност по корпоративните облигации е между 5% и 7%. След 1991 г. средният процент на възвръщаемост на общинските облигации е приблизително 6%, в сравнение с около 11,5% за индекса на фондовия пазар S&P 500, според този анализ.

От друга страна, общинските облигации предлагат необлагаема лихва, което помага да се компенсират някои от потенциално изгубените печалби при предходния по-висок лихвен процент. Ако не сте в особено висок данъчен период или ако знаете, че ще понесете някакви загуби от вашите инвестиции през дадена година (и сте в състояние да отпишете тези загуби срещу печалбите от данъците си), това може да направи повече финансов смисъл да инвестирате в корпоративна облигация с по-висока доходност и да плащате данъци върху каквато и лихва печелите.

За да изравните разликата между облагаемата лихва върху корпоративните облигации и лихвата на общински облигации без данъци, можете да изчислите еквивалентната на данъка доходност. Това може да ви помогне да определите дали облагаемите корпоративни облигации или освободените от данъци муни облигации ще бъдат най-печелившият вариант за вас.

Онлайн калкулатори са на разположение, за да ви помогнат да стартирате числата, или, ако се чувствате смели, можете да използвате следната формула: rm = rc (1-t) или RC = RM / (1-т)

- rm = лихвен процент на общинска облигация

- rc = лихвен процент на корпоративните облигации

- t = данъчна ставка

Да речем, че попадате в 30-процентов данъчен период и търсите да купите общинска облигация, плащаща 4% лихва.

- rc = 4% / (70%)

- rc = 0.0571 = 5.71%

Използвайки горното уравнение, можете да определите, че получаването на 4% без данък върху лихвите е еквивалент на закупуване на корпоративна облигация с 5,71% лихва и плащане на данъци върху вашите приходи.

Риск по подразбиране

И корпоративните, и общинските облигации идват със степен на риск от неизпълнение. Въпреки това общинските облигации имат исторически ниски лихви по подразбиране и според LearnBonds общинските облигации са 50 до 100 пъти по-малко вероятни от неизпълнение от сравнително оценени корпоративни облигации. Освен това, според Liberty Street Economics, S&P отчита само 47 неизпълнени облигации за облигации между 1986 и 2011 г., а Moody's съобщава само за 71 между 1970 г. и 2011 г. За разлика от S&P отчита 2,015 просрочени стойности на корпоративни облигации, а Moody's съобщава 1784 за същите тези периоди.

Ако купите общинска облигация със силен кредитен рейтинг, още по-малко вероятно е да срещнете неизпълнение. Според Invesco от 1970 г. насам не е имало неизпълнение на общински облигации с рейтинг от Aaa и от този момент нататък само 0,01% от муни облигации с рейтинг Aa са просрочени. За разлика от тях, корпоративните облигации с рейтинг Aa са имали процент по подразбиране 0,99% от 1970 г., а корпоративните облигации с рейтинг Aaa са с 0,49% по подразбиране.

Когато имате работа с просрочени задължения, едно нещо, което искате да имате предвид, е степента на възстановяване, която е степента, в която притежателите на облигации в крайна сметка получават това, което им се дължи след неизпълнение на емитент. Общинските облигации обикновено имат много по-голям процент на възстановяване от корпоративните облигации. В действителност, според municipalbonds.com, процентът на възстановяване на облигациите с общо задължение е близо 100%, а според Moody's крайната степен на възстановяване на общинските облигации е била около 60% от 1970 г. до 2013 г., докато степента на възстановяване на корпоративните облигации е била само 48% от 1987 г. до 2013 г..

Минимална инвестиция

Една от най-големите пречки за навлизане по отношение на общинските облигации е фактът, че повечето идват с минимални инвестиционни изисквания. Въпреки че това важи и за корпоративните облигации, повечето общински облигации изискват минимална инвестиция от 5000 долара. За разлика от тях корпоративните облигации обикновено могат да бъдат закупени в деноминации от 1000 долара, което ги прави далеч по-достъпни за обществеността.

Размер на пазара

Пазарът на общински облигации е само с около една трета от размера на пазара на корпоративни облигации, което означава, че има много повече възможности за инвестиции, когато става дума за корпоративните облигации. Пазарът на общински облигации е с размер около 3,7 трилиона долара, докато пазарът на корпоративни облигации има около 11 трилиона долара неизплатени облигации.

Ликвидност на облигациите

Когато купувате облигации, вие се заключвате в каквито и да са условия, посочени в договорите им. Например, ако закупите 20-годишна облигация, вие сте заключени в каквато и да е лихва, която облигацията плаща в течение на 20 години. Единственият ви изход е да продадете вашите облигации, за по-добро или по-лошо.

Ако пазарните условия са добри, можете да спечелите, като продадете облигациите си за повече от това, което сте платили за тях. Ако обаче пазарните условия са лоши или ако конкретната облигация, която искате да продадете, е нежелателна поради ниския кредитен рейтинг, можете да приключите, получавайки по-малко от заплатеното.

Най-общо казано, корпоративните облигации се считат за по-ликвидни от общинските облигации, което означава, че имате по-голям шанс да продадете корпоративна облигация, без да губите загуба. Причината за това е, че корпоративните облигации се търгуват активно на Нюйоркската фондова борса. От друга страна, общинските облигации обикновено се купуват и продават на пазара, който се нарича без рецепта, което означава, че не се търгува на публична борса.

Ако облигация е регистрирана на борса, тя по същество може да бъде закупена или продадена по всяко време. Обикновено обаче само малък подбор от общински облигации се предлага активно за продажба във всеки даден момент и предлаганото може да варира значително от ден на ден. Тъй като общинските облигации не се търгуват на борса, има по-малка възможност да намерите купувач, след като решите, че сте готови да ги продадете.

Отчитане, разкриване и такси за брокери

От издателите на корпоративни облигации се изисква публично да оповестяват определена информация, която може да повлияе на техните облигации, като финансови проблеми или печалба. Освен това, когато корпоративните облигации се купуват и продават, трябва да бъдат оповестени и цените, на които търгуват.

От друга страна, общинските облигации понастоящем нямат едни и същи изисквания за оповестяване както от страна на емитентите, така и на брокерите, така че има по-малко информация за оценяване на бъдещите инвеститори. Предприемат се обаче стъпки, за да стане пазарът на общински облигации по-прозрачен. На 13 февруари 2015 г. комисарят по ценните книжа и борсите Луис А. Агилар издаде изявление, в което призовава за промени, за да помогне на общинския пазар на облигации по-справедлив и достъпен за отделни инвеститори.

Освен това, тъй като общинските облигации обикновено не се купуват на борса, брокерите и дилърите, които ги продават, често таксуват надценки, които са вградени в цените, на които се предлагат. Освен това може да платите комисионна, която може да увеличи разходите ви и да изядете, независимо от печалбата, която се надявате да спечелите от вашата инвестиция. Въпреки че може да платите комисионна и за корпоративни облигации, те не са склонни да носят същия вид надценки, защото са по-широко достъпни и имат цени, които са по-лесни за проследяване.

Въпреки че информацията за общинските облигации може да бъде доста трудна за получаване, уебсайтът на Общинския съвет за управление на ценни книжа е чудесен ресурс. Тя включва ключови данни, като скорошна търговска дейност и исторически цени на облигации.

Заключителна дума

Както корпоративните, така и общинските облигации имат своите предимства и недостатъци. Корпоративните облигации често предлагат по-голям потенциал за печалба, но с този нагоре идва и повишен риск по подразбиране. За разлика от тях общинските облигации са склонни да предлагат по-ниска доходност от корпоративните облигации, но вероятността от неизпълнение на общински облигации е много по-малка. И макар лихвата, спечелена от корпоративни облигации, да не притежава същия статут на освобождаване от данък като тази на общинските облигации, тези с по-ниски данъчни групи могат да бъдат по-добре да инвестират в корпоративни облигации с по-високи ставки.

Ако сте тип инвеститор, който се ангажира да направи социално въздействие, може да сте по-склонни да влагате парите си в общински облигации, тъй като те често се използват за финансиране на публични проекти, които подобряват общностите и живота. От друга страна, ако нямате много пари да инвестирате и искате гъвкавостта да продавате облигациите си с лекота, корпоративните облигации може да са по-добър вариант.

Какъв тип облигации имате във вашия инвестиционен портфейл? Доволни ли сте от тяхното изпълнение?