5 Политически лъжи относно социалното осигуряване - разбиране на проблемите

Но какви са фактите?

Въпреки че мнозина се възприемат като „социализъм“, социалното осигуряване е създадено, за да предпази американците от опустошенията на старостта, бедността и безработицата. През 1937 г. 53 236 бенефициенти (предимно бели мъже) са получили обезщетения в размер на 1,3 милиона долара, докато през 2012 г. 56 758 185 пенсионери, зависими членове на семейството и преживели лица и работници с увреждания и членовете на техните семейства са получили обезщетения от 773,2 милиарда долара. Плащанията за социално осигуряване представляват мажоритарен доход за повече от две трети от всички пенсионери, със средномесечно обезщетение от 1235 долара - едва ли достатъчно, за да живеете спокойно в днешното скъпо общество, но въпреки това често означава разликата между бездомността, глада и отчаянието.

През 2035 г. приблизително 91 милиона американци ще имат право на обезщетения. Докато механизмите за финансиране и предимства на програмата ще бъдат променени, тя ще остане основната мрежа за финансова безопасност за повечето граждани.

5 големи лъжки относно социалното осигуряване

Социалното осигуряване се превърна в политически футбол през последните години, дясното декларира програмата като олицетворение на право, социализирано население, все по-зависимо от правителството, като левицата гледа на програмата като на „десницата и очакването на всеки американец към сигурен, здрав и достойно пенсиониране. “

Републиканците предложиха да приватизират програмата, позволявайки (или изисквайки) всеки американец да бъде отговорен за собствения си инвестиционен успех, докато демократите гледат на тези усилия като на заден опит да изкопаят същността на гарантираните ползи. Нито една политическа партия не е проявила готовност да отхвърли риториката за факти, да гледа програмата без да се засяга или да забавлява изменения, които са в противоречие с техните политически идеологии. Тази среда и непрекъснатата хитрионика оставя средностатистическия американец объркан, конфликтиран и загрижен за програмата за социално осигуряване и нейното бъдеще.

Ето пет от най-разпространените политически лъжи:

1. Социалното осигуряване е основен фактор в годишния дефицит и дълг на нацията

Плащанията за социално осигуряване не добавят към федералния дефицит или дълг, въпреки твърденията на консервативните политици. По закон социалното осигуряване се самоиздържа със собствено финансиране - данъците за заплати, събирани от всеки работещ американец, и не може да харчи пари (социални осигуровки), които няма. Платените данъци върху заплатите се събират или в Доверителния фонд за застраховка за старост и наследници (OASI), или в Доверителния фонд за осигуряване на инвалидност (DI), инвестират се за получаване на лихва и се използват за извършване на плащания на бенефициенти.

В първите години на програмата имаше повече хора, които плащат в социалното осигуряване, отколкото хората, получаващи обезщетения, естествено създавайки излишък. Този излишък беше инвестиран в най-сигурната сигурност в света: дългови ценни книжа, емитирани от САЩ. Президентът на консервативната икона Роналд Рейгън изрично заяви в президентския дебат през 1984 г. „Нека оставим да почива веднъж завинаги… Социалното осигуряване няма нищо общо с дефицита. Социалното осигуряване се финансира изцяло от данъка върху заплатите, начислен от работодателя и служителя. "

2. Социалното осигуряване е в несъстоятелност

Кандидатът за вицепрезидент Пол Райън заяви, че „Medicare и социалното осигуряване фалират“ в дебата за вицепрезидент 2012. Изявлението му (и подобни коментари на консервативните политици) обаче не са верни, тъй като игнорира годишните приходи на програмата. Ако приложихме същата логика към най-големите корпорации в Америка, никоя от тях нямаше да издържи година.

Например Apple имаше приблизително 57 милиарда долара краткосрочни парични средства и инвестиции в края на септември 2012 г. Годишните разходи, без приходите, са приблизително 87,4 милиарда долара. Логиката на конгресмена Раян предполага, че Apple ще бъде фалирала в рамките на осем месеца и очевидно това няма смисъл. Социалното осигуряване получи повече от 725 милиарда долара данъци през 2012 г., което вероятно ще се увеличи, тъй като все повече хора се връщат на работа и нивата на доходите се повишават.

Програмата за социално осигуряване е аналог на голямо езеро, което осигурява вода на общността. Езерото се създава, когато се събира излишък от дъжд, нивото на водата се движи нагоре или надолу, когато вали дъжд или хората изтеглят водата. Ако езерото е напълно източено (цялата излишна вода от предишни години се изразходва), използването на водата в общността ще бъде ограничено до валежите през тази конкретна година. В реалния живот сушите налагат ограничения за използване на вода; в системата на социалното осигуряване постоянният дефицит между приходите от данъци върху заплатите (дъжд) и плащанията на бенефициенти (потребление на вода) изискват по-ниски плащания на бенефициенти до нивото, при което общите плащания са равни на общите събрани данъци върху заплатите.

През 2010 г. плащанията към бенефициерите на социално осигуряване за първи път надвишават приходите от данъци върху заплатите, което изисква използването на излишъка от средства за поддържане на обещаното ниво на обезщетения. Ако не бъдат направени промени, излишъкът ще бъде елиминиран до 2033 г. Тогава, ако данъците върху заплатите не са се увеличили, обезщетенията ще бъдат намалени, за да съответстват на приходите; прогнозата днес е, че обезщетенията ще изискват 25% намаление от съществуващите ставки. Въпреки това, както пише икономистът на Нобеловия лауреат Пол Кругман през 2004 г., „изобщо не е трудно да се измислят фискални пакети, които да гарантират пенсионната програма, без големи промени, за следващите поколения.“

Глупавият глупак се съгласява. Комбинация от увеличаване на данъците върху заплатите чрез намаляване на максималния размер на доходите, леко повишаване на възрастта за пенсиониране, за да започнат плащанията, и намаляване на разходите за корекция на живота (COLA) ще определи фонда за следващите 75 години. Общото въздействие би било еквивалентно на повишаване на общите ставки на данъци върху заплатите 1,6% - ставката на данъка върху заплатите през 2013 г. ще бъде 12,4% разделена по равно между работодатели и служители - или относно цената на годишната застраховка за безработица, най-високите намаления на данъци на Буш, или една пета от бюджета за отбрана.

Службата за бюджет на Конгреса през юли 2010 г. публикува цялостно проучване, в което анализира 30 различни възможности, за да поддържа съществуващото ниво на ползите и да гарантира, че бъдещите поколения ще получат подобни предимства като предишните поколения, но Конгресът все още не е предприел действия по нито една от своите препоръки.

3. Фондовете за социално осигуряване са били „откраднати” от правителството

Консервативните политици от години твърдят, че средствата за излишък от заплати, събрани в предишни години, са били откраднати от правителствени служители и използвани за финансиране на други федерални програми без знанието или съгласието на данъкоплатците. В най-добрия случай подобни изявления представляват неразбиране на инвестициите в ценни книжа, тъй като излишъкът е инвестиран в специални емисии държавни облигации, подкрепени от пълната вяра и кредит на правителството на Съединените щати.

Тези държавни ценни книжа се различават от другите американски дългове, както следва:

- Основната сума не се колебае и винаги е изкупима при пар. Корпоративните и други държавни облигации имат фиксиран лихвен процент и матуритет. Ако ценната книга е продадена или изкупена преди да настъпи падежа, нейната пазарна стойност може да бъде повече или по-малка от основната сума в зависимост от движението на лихвите. Например, ако лихвените проценти се преместят от момента на емитирането на облигацията, получената сума при предсрочно погасяване ще бъде по-малка от номиналната й стойност - облигация с номинална стойност 1000 долара с 2,5% лихвен фактор ще осигури на притежателя й лихва от 25 долара всяка година. Ако лихвените проценти се увеличат до 5%, пазарната стойност на облигацията ще падне до 500 долара - 50% загуба - тъй като инвеститор може да купи нова облигация и да спечели 5%. Касиите за социално осигуряване са гарантирани за изкупуване по номинална стойност, дори и да бъдат погасени предсрочно.

- Всички закупени държавни ценни книжа печелят лихва със същата ставка на средносрочните ценни ценни книжа. Това е вярно, въпреки че ценните книжа, държани от фонда на OASDI Trust, могат да бъдат само едногодишни или двугодишни. За последните три години фондът на тръстовите фондове печели повече от 4% всяка година, значително по-високо от тригодишния рекорд за 100-те най-добри взаимни фонда, класирани от САЩ. През 2011 г. средният американски пенсионен фонд нарасна приблизително 1,4%, докато социалноосигурителните фондове нараснаха с 4,4% през същата година. Въпреки понижаването на инвестиционните рейтинги на нашата страна, американските каси, според „Пенсиите и инвестициите“, остават „инвестиции с изключително благоприятно положение“ и „начин за имунизиране на риска“ на силно променлив пазар на акции.

Критиците често сравняват гарантирания месечен доход на социалното осигуряване с прогнозираните ползи от частни доходи или пенсионни планове. Според Mercer, глобална консултантска фирма за човешки ресурси и актюер, корпоративните пенсионни планове са недофинансирани с повече от 689 милиарда долара. Вследствие на това корпорациите изхвърлят плановете с дефинирани доходи възможно най-бързо от приблизително 112 000 планове през 1985 г., до по-малко от 26 000 планове през 2011 г. Неспазването на корпорациите да изпълни своите пенсионни задължения доведе до конгрес, който създаде корпорацията за гарантиране на пенсионните обезщетения за защита участници в корпоративния план.

Плановете за държавни и местни власти са в по-лоша форма (дефицит от 1,4 трилиона долара). Това несъмнено ще доведе до по-високи данъци, намаление на услугите и общински фалити.

4. Ползите от социалното осигуряване са по-добри от алтернативите за пенсиониране в частния сектор

Критиците грешат поради следните причини:

- Социалното осигуряване има функции, които не са налични в частните планове. Има няколко от тези характеристики. На първо място, съпрузите получават обезщетения, дори ако никога не са печелили заплати. Повечето брачни двойки със само един работодател ще продължат да получават повече обезщетения, отколкото са плащали в данъци. Второ, децата получават обезщетения, ако имат работещ родител, който умира. И трето, хората, които са твърде инвалидизирани да работят, могат да се възползват от живота.

- Очакванията на инвеститорите относно възвръщаемостта на инвестициите в частни планове са прекалено оптимистични. Почти всяко обсъждане на резултатите от минали инвестиции включва език на предупреждението, че „резултатите от инвестициите са хипотетични по своя характер, не отразяват реалните инвестиционни резултати и не са гаранции за бъдещи резултати“. Това твърдение отразява огромната променливост на възвръщаемостта на инвестициите - кои инвестиции се правят, кога са закупени, колко дълго се държат, кога се продават - така че е малко вероятно бъдещите прогнози да бъдат изпълнени. Проучване на изследователския център на Университета на Мичиган показва, че средният индивидуален инвеститор очаква борсата да се връща около 10% годишно през следващите 10 до 20 години, но реалните резултати показват, че такива високи доходи са рядкост. Дейвид Сертнер, директор на законодателната политика на Американската асоциация на пенсионерите (AARP), наскоро отбеляза, че частните пенсии, пенсионните спестявания и домашните стойности взеха голям удар, когато икономиката се срина, постави голям вдлъбнатина в пенсионните планове на много американци. Обезщетенията за социално осигуряване обаче не са засегнати.

- По-малко от половината американци имат достъп до планове за пенсиониране, поддържани от компанията. Там, където се предлагат планове, участват само 54% от отговарящите на условията служители. Най-малко вероятно е да участват по-младите работници, които биха могли да получат най-голям засилващ ефект върху стойностите в плана (31%). Примерите за лица, които имат значителни стойности за пенсиониране, са нетипични и не са показателни за средния работник. Поради тази причина социалното осигуряване ще продължи да бъде основата на пенсионното планиране за повечето хора.

- Вноските на работодателите се определят в програмата за социално осигуряване. Работодателите трябва да съответстват на вноските на служителите от 6,2% от заплатите до максимален доход от 113 700 долара през 2013 г., което ефективно удвоява инвестицията на служителя в неговите социални осигуровки. Вноските на работодателите обаче са доброволни в частните пенсионни или спестовни сметки. Частните планове без участие на работодатели се поддържат единствено от вноските на служителя.

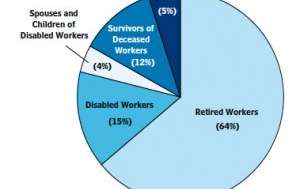

5. Социалното осигуряване е просто пенсионна програма

Бенефициенти по социално осигуряване 2012 г.

Бенефициенти по социално осигуряване 2012 г.

Администрация за социално осигуряване

Според Робърт М. Бал, предишен еврокомисар по социалното осигуряване, програмата за социално осигуряване е „социално осигуряване“, предназначена да помогне на хората „когато доходите престанат, защото човек е твърде стар за работа или твърде инвалид за работа или защото носителят на заплатата в семейството умира или защото няма работа, или когато има извънредни разходи, свързани с болестта. " Motley Fool озвучава това чувство, казвайки, че социалното осигуряване не е план за пенсиониране, а е универсална застрахователна програма, която защитава работниците, пенсионерите и техните семейства от неизвестността на живота.

Докато по-голямата част от обезщетенията се предоставят на пенсионери, следните хора също имат право:

- Тези, които са временно или постоянно ограничени да бъдат наети на работа с физическо или умствено увреждане. Такива хора могат да получават месечни обезщетения чрез социалноосигурителна застраховка за инвалидност.

- Тези, които неволно са безработни. Тези хора могат да получат частично заместване на дохода до 39 седмици, ако имат предписан размер на заетост и печалба в рамките на определен базов период. Обезщетенията за безработица се управляват от държавите, но се изплащат от публичен фонд, администриран от социалното осигуряване.

- Издръжници на починали напълно осигурени работници. Социалното осигуряване предоставя малка еднократна обезщетение за смърт, както и текущи обезщетения за деца, зависими родители и съпрузи на починали работници.

Заключителна дума

Перфектна ли е нашата система за социално осигуряване? Не, но нашите лидери са съгласни, че програмата за социално осигуряване, по думите на Дуайт Д. Айзенхауер, е „жизненоважна за икономическата сигурност на американския народ“. Хари С. Труман веднъж заяви, че „не е нито дол, нито устройство за даване на хората за нищо, но спечелено и гарантирано от закона на земята“. И президентът Джон Ф. Кенеди казва на 30 юни 1961 г. „Програмата за социално осигуряване играе важна роля за осигуряването на семейства, деца и възрастни хора в период на стрес. Но не може да остане статично. Промените в нашето население, в нашите работни навици и в нашия жизнен стандарт изискват постоянна ревизия. “

Промените в програмата са необходими и признати от двете политически партии, въпреки че републиканците и демократите имат различни гледни точки относно подходящите и необходими изменения.

Какво мислите - заслужава ли да се спести социалното осигуряване? Какви изменения предпочитате??